近日,鲁股路困山东索力得焊材股份有限公司(下称“索力得”)发布了关于终止辅导备案的观察提示性公告。

公告称,索力市计司上市因公司战略发展调整,得终经双方友好协商并达成一致,止上重民生证券终止对索力得首次公开发行股票并上市的划新相关辅导工作。双方于2024年5月24日签署了《山东索力得焊材股份有限公司与民生证券股份有限公司解除辅导协议》。难重民生证券于5月24日向山东证监局报送了终止辅导备案的鲁股路困申请资料。随后,观察山东证监局于5月27日确认索力得终止辅导。索力市计司上市

三年的得终IPO长跑

据了解,中国焊接材料行业经过多年发展已较为成熟,止上重市场化程度较高,划新行业处于完全充分竞争的难重情形。近10年,鲁股路困中国焊接材料进口总量总体呈下降趋势,一定程度上说明国产焊接材料的高质量发展有所突破。但进口产品附加值较高,高端焊接材料产品自主化供应仍有较大空间。

公司官网显示,索力得是专业从事焊丝科研开发和生产销售的现代化民营企业,是中国焊接协会常务理事单位。主要产品包括气保焊丝、埋弧焊丝、焊剂、药芯焊丝、不锈钢焊丝等上百个品种规格系列,现综合产能40万吨。公司在国内拥有1500多家直供户与经销商,并出口50多个国家和地区。

在这样的背景下,早在2015年5月4日,索力得就已在新三板创新层挂牌。随着成功挂牌新三板,索得力的营业收入进入了快速增长阶段,据索力得公司年报,2016年至2021年公司营业总收入走势连年走高,16年数据上升势头强劲,净利润达到同比增长137.76%,总体趋势较为明朗。

因自身发展的战略需求,2021年7月30日,索力得与民生证券股份有限公司签订书面辅导协议。8月2日,公司向中国证券监督管理委员会山东监管局(下称“山东证监局”)报送了首次公开发行股票并上市辅导备案申请材料。当日,山东证监局对相关申请材料予以受理,标志着索力得正式开启了IPO之路,这一进程长达近3年。

2021年和2022年,索力得专利申请有了显著的增长。

营业数据断崖式下滑

股权被大量进行质押

天眼查统计显示,索力得营业收入自2021年起的20.78亿,2022年跌至15.96亿,2023年跌至13.64亿,连年呈下滑趋势。同时净利润自2020年出现大幅下滑,2021年自上年的9363万跌至5047万,降幅接近半数,2022年持续断崖式下跌,净利润-4312万,进入亏损状态,2023年数据回升,但仍未摆脱亏损命运。

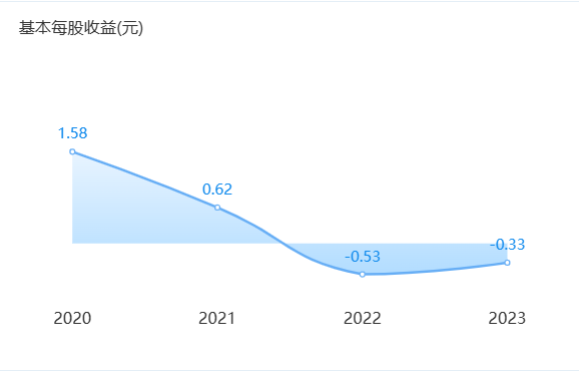

同时,索力得的每股收益的指标也和营业数据呈现出大致的走向——从2020年的每股1.58元一路跌至负值,至2023年数据稍有回升。

受去库存、需求波动、房地产市场供求关系的多重影响,近年来,钢铁市场价格持续震荡。2023年9月份钢铁PMI显示,市场需求略有改善,但程度有限,钢企生产整体继续下滑,供需两端整体偏紧运行。钢厂开工率持续下降,导致钢材库存持续下降。

一方面,在原材料价格波动影响下,索力得面临着原材料的采购风险。在2023年年报中,报告期末预付款17,044,403.22元,较期初减少28,688,165.43元,降幅62.73%,减少了原材料采购量。

另一方面,索力得还面临着存货跌价的危机,导致报告期资产减值损失1,412,583.75元,较上期增加523,051.38元。

值得注意的是,索力得资产负债率也居高不下:年报显示,2020、2021、2022、2023四年分别为73.77%、80.25%、81.31%、81.81%,流动比率较低,存在较大的偿债风险。

公开资料显示,索力得股东曾多次大量进行过股权质押。

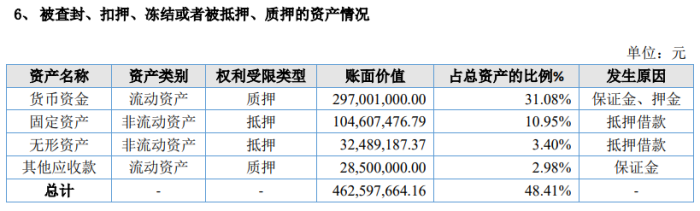

2018年10月30日,股东柴月华等人各自质押其当时全部股份。2022年5月27日,8名股东合计质押14,444,360股,约占公司总股本15%。2023年12月26日,三名股东共质押19,047,952股,约占公司总股本23.47%。质押权人均为泰安市融资担保有限公司。值得注意的是,2023年年报中显示,索力得被查封、扣押、冻结或者被抵押、质押的资产占比高达48.41%。为此,索力得的偿债能力一度受到质疑。

祸不单行,索力得2019年还曾陷入追偿权纠纷。2020年4月13日,山东省肥城市人民法院对上述案件作出一审判决被告偿还所欠公司债务、利息及相关费用,但被告拒不履行。2021年肥城市人民法院恢复执行此案,索力得正通过合法渠道依法维权中。

尽管索力得的IPO计划暂告一段落,但作为新三板企业的索力得表示将继续关注市场动态,最大限度地规避价格波动风险,保证正常生产经营。

同时,在2023年年报中,针对面临的风险与挑战,索得力表示将进一步加强新产品研发力度,用以提高公司盈利水平;并会加快货款回收和降低原材料、成品库存,以减少资金占用。

发表评论